就労継続支援A型事業所を運営していますが、就労支援事業の会計が適正に管理されているか不安です。福祉活動と生産活動の区別や配分などもよくわかりません。

そこで就労支援事業の会計について基礎から応用まで詳しく教えていただけますでしょうか?

就労継続支援A型やB型などは、生産活動を行い、そこから利用者さんへの賃金や工賃を支出しないといけません。

もし不適切に生産活動から利用者へ賃金等が支払われていると、適正な障害者支援が実行できていないと見做されます。

この記事では事業者様の理解の一助になるように以下の内容を説明いたします。

- 就労支援事業会計の原則がわかります

- 就労支援事業会計の会計上の区分がわかります

- 就労支援事業会計の会計上の按分方法がわかります

目次

- 1 就労支援事業会計とは?会計区分や按分処理のポイント解説

- 2 よくある質問

- 2.1 就Aと就Bの多機能型の事業所の場合も会計区分をする必要はありますか?

- 2.2 従業員の給与は生産活動の収支の費用に入れますか?

- 2.3 障害者雇用調整金/報奨金、特定求職者雇用開発助成金は生産活動の収入に分類できますか?

- 2.4 利用者の送迎車の経費は福祉活動の費用に該当しますか?

- 2.5 利用者の送迎にも商品配達にも使用する車両の按分基準はどのようにすればよいですか?

- 2.6 管理者の携帯電話の経費は福祉活動の費用に該当しますか?

- 2.7 給付費請求のパソコンのリース代は福祉活動の費用に該当しますか?

- 2.8 どのような事業の規模でも製造原価と販管費の区分をする必要がありますか?

- 2.9 棚卸資産の評価方法は指定がありますか?

- 3 まとめ

就労支援事業会計とは?会計区分や按分処理のポイント解説

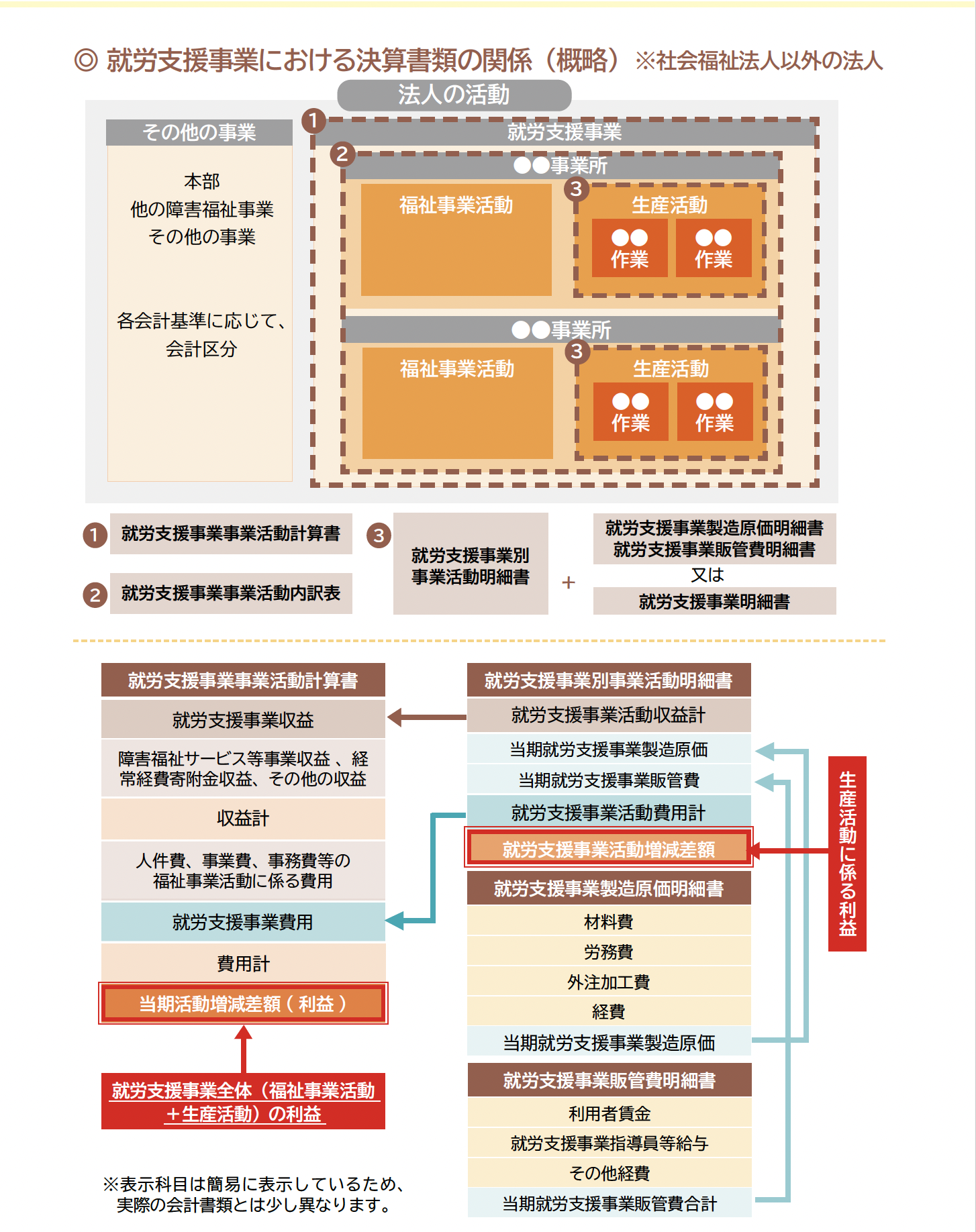

就労継続支援A型や就労継続支援B型の事業所は、適切に利用者賃金や工賃を算出するために、生産活動における適切な原価管理を「就労支援事業会計」の基準により行います(※社会福祉法人以外の場合)。

<「就労支援事業会計」の特徴>

・事業所の単位ごとに「生産活動に係る会計」と「福祉事業活動に係る会計」を明確に区別する

・複数の生産活動を行う場合は、原則的に作業種別ごとに会計を区分する(※多種少額の場合は区別なし)

就労支援事業会計の特徴について理解いたしました。

ただ就労継続支援事業所の会計に関して目的ごとに区別したり必要書類を揃えたりと複雑に思えますが、どのように理解すれば就労支援事業会計で適正に処理することができますか?

就労支援事業会計のポイントは、利用者へ適正に賃金等を払いつつ、会計上の区分を守り分類することです。

特に近年、就労支援事業会計が適正に管理されていない事例が多いのいでご注意ください。

以下では就労支援事業会計についてわかりやすく説明いたします。

原則:利用者賃金・工賃への配分の方法

就労継続支援A型や就労継続支援B型の事業所は、指定基準や解釈通知に従って、「経費を引いた生産活動の収入」から「利用者へ賃金・工賃」を支払う必要があります。

※国保連からの自立支援給付から支給してはいけません。

※注意:賃金・工賃を支払っても余りのお金があってはいけません

生産活動による収入はその全額を賃金・工賃として支払う必要があり、生産活動で余剰金が生じることは認められておりません。

どうしても生産活動で賃金・工賃でも分配しきれず余剰金が生じた場合は、事業継続のための積立金を計上することが認められています。

注意点として、生産活動の会計は収入は実現主義、経費は発生主義の損益ベースで計上し、現預金の収支としないことが挙げられます。

もし生産活動の収支が赤字の場合、就労継続支援A型は「経営改善計画」の作成を求められるので気をつけましょう。

就労支援事業会計における作成書類

就労継続支援A型や就労継続支援B型の事業所は、就労支援事業会計に則り適切な生産活動の収支の管理を行うため、全体の会計/福祉活動の会計/生産活動の会計を区分した書類をそれぞれ準備する必要があります。

| (書類の種類) | (書類の概要) |

| 就労支援事業 事業活動計算書 | 就労支援事業全体の計算書 |

| 就労支援事業 別事業活動明細書 | 生産活動に係る計算書 |

| 就労支援事業 明細書 | 生産活動に係る費用の明細書 |

<追加書類の準備について>

・多機能型など複数の事業を運営する場合は「就労支援事業事業活動内訳書」が必要になる

・生産活動の売上が5000万円を超える場合は追加で「就労支援事業製造原価明細書」と「就労支援事業販管費明細書」を用意する

・積立金を計上している法人は「その他積立金明細表」と「その他の積立資産明細表」を用意する

生産活動で売上5000万円以上の法人は少ないので、多くの場合は製造業務と販売業務に係る費用を区別する必要はありません。

また上記で挙げた就労支援事業会計の書類の名称は任意で変更してもらっても構いません。

名称も似ていて混乱しやすいので、年度ごとに書類を分けて整理いたしましょう。

※注意点!〜勘定科目の間違えやすいポイント〜

就労支援事業の会計はできるだけガイドラインに準じた勘定科目を使いましょう。例えば「就労支援事業 別事業活動明細書」での収益は一般的な「売上」ではなく、「就労支援事業活動収益」にいたしましょう。これも生産活動の収益から利用者の賃金を支払えているか明確にするためです。

福祉事業と生産活動の会計区分のポイント

就労継続支援A型や就労継続支援B型の事業所は、その就労事業の収入と費用に関して、福祉事業(※市町村/利用者が相手)と生産活動(※得意先/消費者が相手)の会計を区分する必要があります。

| (種類) | (収入) | (支出) |

| 福祉事業 | 国保連からの給付/利用料の本人負担 | 利用者支援や運営事務の費用 |

| 生産活動 | 生産物の販売収入/労働の受託収入 | 生産活動に直接必要な費用 |

<「人件費」の会計区分の注意点>

「人員配置基準内の人員」/「報酬・加算の評価人員」は福祉事業の費用に当てます。他方、それ以外の人員は生産活動の費用とする

※「報酬・加算の評価人員」とは就Bの7.5:1で報酬算定している人員や、工賃向上達成指導員/賃金向上達成指導員のことを指します。

<「家賃」の会計区分の注意点>

「訓練作業室」を含む事業所の家賃は福祉事業の費用に当てます。他方、商品保管の倉庫の賃借料は生産活動の費用とします。

※建物の減価償却や修繕費、損害保険料も同様とします。

<「水道光熱費」の会計区分の注意点>

生産活動により増加する水光熱費は生産活動の費用と分類します。他方、それ以外の水道光熱費は全て福祉事業の費用に当てます。

誤って按分して「訓練作業室」の家賃を生産活動費用に入れるケースが散見するのでご注意ください。

水道光熱費などは区分することが難しい場合は按分処理になります。

他にも職員の健康診断費用は人件費の区分に準じますのでご注意ください。

共通経費の按分処理のポイント

就労継続支援A型や就労継続支援B型の事業所は、福祉事業(※市町村/利用者が相手)と生産活動(※得意先/消費者が相手)の会計に関して共通経費が発生した場合は合理的に按分処理をする必要があります。

| (種類) | (収入) | (支出) |

| 福祉事業 | 国保連からの給付/利用料の本人負担 | 利用者支援や運営事務の費用 |

| 生産活動 | 生産物の販売収入/労働の受託収入 | 生産活動に直接必要な費用 |

<「人件費」の按分処理の注意点>

原則的に勤務時間の割合により按分いたします。もし困難な場合は、届出人員割合や延利用者数の割合で按分いたします。

<「通信運搬費」の按分処理の注意点>

原則的に延利用者数の割合や給与費の割合で按分いたします。

<「水道光熱費」の按分処理の注意点>

原則的にメーター等の測定割合により按分いたします。もし困難な場合は、建物床面積で按分いたします。

※修繕費の按分も上記に準じます。

按分処理の大事なポイントは事業所ごとに「按分基準表」を作成し、按分処理の方針を決定することです。

利益操作を防ぐ観点から、按分処理は継続し勝手に変更してはいけません。

複数の生産活動を行う場合、売上が5000万円以上なら活動ごとに経費を整理しましょう。

よくある質問

就Aと就Bの多機能型の事業所の場合も会計区分をする必要はありますか?

答:多機能型でも会計区分をする必要はあります。

従業員の給与は生産活動の収支の費用に入れますか?

答:原則入れません。ただし指定の配置基準を超えて従事する従業員の給与は生産活動の収支に入れます。

障害者雇用調整金/報奨金、特定求職者雇用開発助成金は生産活動の収入に分類できますか?

答:いいえ。福祉活動の収入に分類いたします。

利用者の送迎車の経費は福祉活動の費用に該当しますか?

答:はい。生産活動の配達/営業以外は福祉活動の費用になります。

利用者の送迎にも商品配達にも使用する車両の按分基準はどのようにすればよいですか?

答:走行距離の割合で按分してください。

管理者の携帯電話の経費は福祉活動の費用に該当しますか?

答:はい。サビ管の携帯電話料金も福祉活動の費用です。他方、生産活動の配達/営業職員の通信費は生産活動の費用になります。

給付費請求のパソコンのリース代は福祉活動の費用に該当しますか?

答:はい。サービス提供記録の記入や会計管理のパソコンのリース代も福祉活動の費用です。他方、生産活動の売上管理/顧客管理の通信費は生産活動の費用になります。

どのような事業の規模でも製造原価と販管費の区分をする必要がありますか?

答:いいえ。生産活動による売り上げが5000万円以下の多種少額の場合は、区分する必要はありません。

棚卸資産の評価方法は指定がありますか?

答:いいえ。個別法/総平均法/移動平均法などが主に使用されています。

まとめ

就労継続支援A型や就労継続支援B型に適用される就労支援事業会計について詳しく分かりました。ありがとうございます。

会計処理を適正に行い、生産活動の実態が基準に適合しているよう証明し、自治体や利用者さんに信頼してもらえる体制を作りたいと思います。

就労継続支援A,B型の就労支援事業会計で特に間違えやすいのは、福祉事業と生産活動の会計の区分です。

日頃から領収書の処理を適正に区分して行えば、生産活動の収支が適正に管理することが可能になります。 ポイントとしては生産活動の収支で余剰金が生じないように利用者への分配を意識いたしましょう。

就労支援事業会計の会計区分や按分処理を適切に行うことは事業所の経営の安定につながるので、ぜひ会計処理基準をしっかり守って組織を作ってください。

戸根行政書士事務所からのお知らせ

<常勤換算について>

・【必読】常勤換算の計算総まとめ!減算にならないためのポイント

・【基本】常勤換算について徹底解説!計算方法/注意点/よくある質問まで

・【必見】利用者数の計算の仕方のポイント!人員配置の注意点まとめ

・【まとめ】グループホームの人員配置の計算とは?初歩から注意点まで解説

・【必見】サービス管理責任者の兼務を徹底解説!間違えやすい点も説明

<減算について>

・【基本】人員欠如の減算とは?計算方法や注意点も解説

・【詳解】人員欠如の減算:基準や緊急対応・防止策をご説明

・【詳解】サービス管理責任者欠如減算と個別支援計画未作成減算とは?

<事業所管理の健全化に努める>

・【注意】利用者紹介のために紹介料を払う?利益供与の問題点と対策

・【基本】土曜日開業の注意点とは?人員配置等の問題を解説

・【必読】常勤換算の計算総まとめ!減算にならないためのポイント

・【必見】サービス管理責任者の兼務を徹底解説!間違えやすい点も説明

<工賃上昇のための体制づくり>

・【高収入】施設外就労支援の注意点とは?基本から間違えやすいミスまで説明

・【推奨】就労移行連携加算とは?オススメ活用事例あり

・【注目】就労移行支援体制加算とは?オススメ活用事例あり

<工賃支払いを適正に管理する>

・【基本】就労継続支援B型:工賃支払いの注意点は?月ごとの手続き解説

<工賃上昇のための体制づくり>

・【高収入】施設外就労支援の注意点とは?基本から間違えやすいミスまで説明

・【推奨】就労移行連携加算とは?オススメ活用事例あり

・【注目】就労移行支援体制加算とは?オススメ活用事例あり

<工賃支払いを適正に管理する>

・【基本】就労継続支援B型:工賃支払いの注意点は?月ごとの手続き解説

<現状に応じた適切な事業所体制を作る>

・【基本】平均工賃月額の計算の仕方は?解説と注意点とは

<工賃支払以外の参加・共感型の新体制を目指す>

・【令和3年】ピアサポート体制・実施加算とは?オススメ活用事例あり

・【令和3年】地域協働加算とは?オススメ活用事例あり

<処遇改善加算を適正に取得する>

・【基本】福祉・介護職員処遇改善加算とは?条件・注意点を解説

・【基本】福祉・介護職員「特定」処遇改善加算とは?条件・注意点を解説

・【注意】処遇改善加算・特定処遇改善加算の対象職種とは?注意点も徹底解説

・【注意】処遇改善キャリアパス要件を満たすとは?記述例・失敗例あり

・【基本】賃金改善の方法をわかりやすく解説:トラブル防止の注意点もあり

<事業所管理の健全化に努める>

・【注意】利用者紹介のために紹介料を払う?利益供与の問題と対策

・【基本】土曜日開業の注意点とは?人員配置等の問題を解説

・【必読】常勤換算の計算総まとめ!減算にならないためのポイント

・【必見】サービス管理責任者の兼務を徹底解説!間違えやすい点も説明

・【義務化】虐待防止委員会とは?運営規程の書き方から記録書類まで解説